Un lent découplage est en cours

Dans le passé, les stratégies sur retour à la moyenne entre les économies canadienne et américaine et les opérations sur paire de devises entre les deux pays comptaient parmi nos opérations et nos sujets de prédilection. Même s'il y aura toujours des liens entre les deux pays, à certains égards, la forte corrélation passée pourrait s'évaporer en raison du lent dénouement des liens économiques étroits qui ont défini les 30 à 40 dernières années en Amérique du Nord.

Nous avons rédigé il y a un certain temps un aperçu de 30 pages sur le Canada, ses politiques et ses marchés qui servait à présenter aux clients internationaux potentiels les caractéristiques uniques de la géographie, du contexte politique et des marchés des actions et des titres à revenu fixe du Canada depuis 2019. Dans ce document, nous avons résumé que même si elle demeure étroitement liée à celle des États-Unis, l'économie canadienne est unique comparativement à celle de notre voisin du Sud, avec une légère appréhension, car il y a toujours eu1 une forte corrélation entre les deux économies, surtout depuis la signature du premier Accord de libre-échange2 en 1988. Cependant, nous croyons maintenant, comme beaucoup d'autres intervenants, qu'un découplage à long terme est en cours et que ce processus changera – possiblement de façon permanente – la nature des opérations canadiennes sur paire de devises.

Forte corrélation

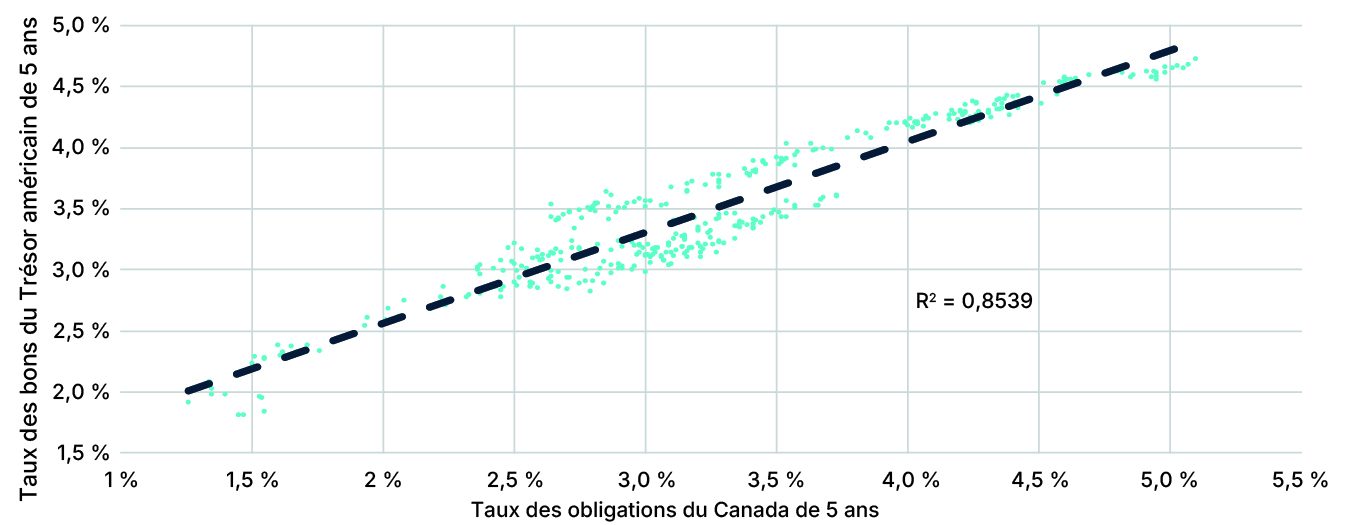

Nous pouvons établir un point de référence en examinant les taux de rendement sur cinq ans des deux économies nationales pendant la crise financière. Durant la crise, le principal problème était la prépondérance de prêts hypothécaires agressifs octroyés à des emprunteurs à peine qualifiés (voire aucunement qualifiés), ce qui a entraîné une perte de confiance à l'égard des banques, non seulement en ce qui concerne leur rôle classique à titre de banques dépositaires, mais aussi pour ce qui est des prêts et des transactions interbancaires. On ne pouvait pas s'attendre à ce que le Canada esquive cette crise, mais les pratiques de prêt canadiennes ont toujours été beaucoup plus conservatrices, et, de façon générale, le système bancaire est resté solide3. Cependant, comme le montre la figure 1, dans laquelle nous présentons une régression des taux des bons du Trésor canadiens et américains de cinq ans, pendant cette crise provoquée par les États-Unis, les deux marchés obligataires affichaient un coefficient de détermination (R2) de 0,91 ou une corrélation de plus de 95 % (coefficient R). Selon l'interprétation standard d'une telle analyse, seulement 9 % du rendement canadien s'explique par des facteurs non exogènes, comme une meilleure gouvernance bancaire, des pratiques de prêt plus conservatrices et le prix moindre des maisons.

Figure 1

Analyse de régression comparant les obligations du Canada et du Trésor américain de 5 ans

Juillet 2007 à décembre 2008

Sources : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi

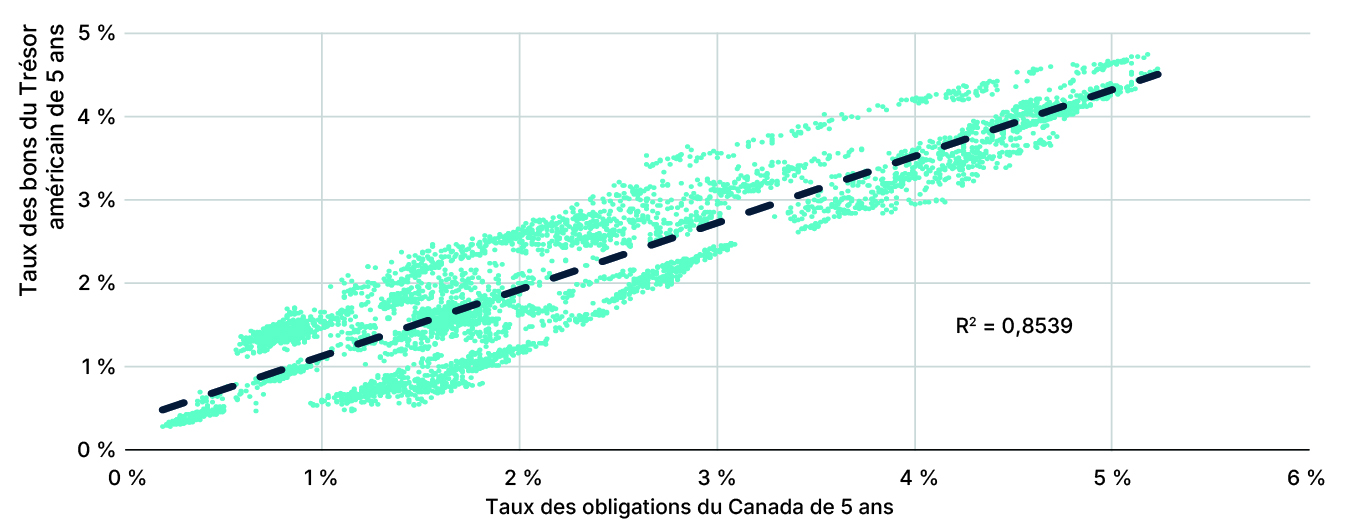

Ce ne sont pas toutes les périodes qui affichent une corrélation aussi marquée, mais nous avons constaté que, au cours des 18 années précédant l'élection présidentielle américaine de 2024, le coefficient de détermination (R2) à long terme entre les deux rendements sur cinq ans s'élevait à 0,85. Cette corrélation est illustrée à la figure 2, qui indique une valeur qui n'est pas significativement inférieure à la période de la grande crise financière représentée à la figure 1.

Figure 2

Analyse de régression comparant les obligations du Canada et du Trésor américain de 5 ans

2006 à novembre 2024

Source : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi

Retour à la moyenne fiable

Bien sûr, il y avait de très bonnes raisons pour que les économies américaine et canadienne soient fortement corrélées étant donné la prépondérance du commerce entre les deux nations. En fait, lorsque nous invoquons la corrélation entre les deux marchés obligataires, nous parlons essentiellement du fait que le marché canadien est corrélé au marché américain, comme on peut le constater dans les figures ci-dessus, où le rendement des obligations américaines est le facteur endogène. Les divergences entre les économies et, surtout, entre les marchés obligataires4 étaient des occasions pour les preneurs de risque d'adopter des stratégies sur retour à la moyenne, qui s'avéraient rentables lorsque, par exemple, un écart entre les rendements sur dix ans aux États-Unis et au Canada se résorberait ou rétrécirait.

Une différence majeure

L'expression « cette fois, c'est différent » suscite la méfiance chez la plupart des participants au marché. Cependant, nous croyons que les éléments fondamentaux de la corrélation entre les États-Unis et le Canada changeront considérablement, quoique lentement. La réduction actuelle de la dépendance du Canada à l'égard des marchés américains apparaît, du moins aujourd'hui, à peine un mois après le début de la « guerre tarifaire », nettement plus enracinée que beaucoup ne le prévoyaient. Nous ne citerons pas de commentateurs précis, car personne ne sait si les Canadiens sauront emprunter la voie plus difficile de la diversification économique. Après tout, notre dépendance à l'égard des États-Unis vient du fait que le marché américain a presque toujours été la voie de la moindre résistance. L'exploitation de cet immense marché de clients fortunés à proximité allait de soi.

Nous affirmons que les politiques récentes et la réaction connexe des Canadiens ne sont pas éphémères principalement parce qu'environ la moitié des électeurs américains approuvent la décision d'imposer des droits de douane à presque tous leurs partenaires commerciaux5. À la mi-avril, après environ une semaine de turbulences sur les marchés et d'incrédulité au sein des médias et des marchés à l'égard d'une telle politique, cette part importante de l'électorat américain estime toujours que le président fait du bon travail et soutient sa politique tarifaire. À l'instar du vote sur le Brexit au Royaume-Uni il y a une dizaine d'années, ce grand groupe d'électeurs a choisi – consciemment ou inconsciemment – de réduire son niveau de vie en tournant le dos aux avantages du modèle ricardien.

Vu le soutien continu accordé au président, nous concluons que, même si Donald Trump n'était pas président, la vague de fond de soutien au mouvement qu'il a lancé persisterait; nous estimons également que la politique n'évoluera pas fondamentalement de sitôt, et ce, peut-être même si un autre parti devait prendre le pouvoir en 2026 et 2028. En outre, dans le contexte du commerce international comme dans le cadre de toute relation, la confiance s'acquiert lentement, mais se perd très rapidement. De nombreuses entreprises canadiennes tarderont à refaire confiance au marché américain, et le mouvement de diversification de l'économie misant moins sur les exportations vers les États-Unis devrait perdurer, au minimum, au cours de la prochaine génération.

Le changement se fera lentement

Lorsque l'Accord de libre-échange nord-américain (ALENA) a été signé en 1988, les exportations canadiennes vers les États-Unis représentaient 8,5 % du PIB; 35 ans plus tard, en 2022, elles s'élevaient à 11,6 %, après avoir atteint un sommet de 13,5 % durant la période de 2011 à 20156. Récemment, les États-Unis étaient la destination d'environ 76 % des exportations canadiennes totales7. Naturellement, ces volumes fluctuent lentement au sein des grandes économies et ils ne chuteront probablement jamais au point où les États-Unis ne seraient plus le premier partenaire commercial du Canada.

Comme en témoignent les données antérieures à l'ALENA, dans le passé, le Canada a été beaucoup moins dépendant à l'égard des marchés américains. Selon les tendances actuelles, à mesure que les entreprises canadiennes établiront des relations avec de nouveaux acheteurs – tout particulièrement en ce qui concerne le pétrole et le gaz naturel –, nous prévoyons que le pourcentage des exportations canadiennes à destination des États-Unis diminuera au cours des dix prochaines années. Cette baisse pourrait faire passer les exportations vers les États-Unis sous la barre des 50 % en cas d'efforts concertés8. Par conséquent, le pourcentage du PIB représenté par les exportations vers les États-Unis chutera probablement bien en dessous du niveau de 1988.

Incidence sur les marchés des titres à revenu fixe et les participants

Une lente diminution de la dépendance à l'égard des marchés américains au profit d'une clientèle plus diversifiée pour les exportations canadiennes aurait les répercussions qui suivent sur les marchés canadiens des titres à revenu fixe.

Croissance plus faible

L'effet le plus évident de la perte d'un accès facile à notre principal marché d'exportation sera une croissance plus faible à court et à moyen terme. D'autres marchés sont accessibles et peuvent être développés, mais les États-Unis ont toujours été la « solution facile », et la croissance sera nécessairement plus faible lorsque les producteurs seront en mesure de diversifier leur clientèle. La croissance du PIB était peu impressionnante avant les tarifs et elle sera probablement encore plus faible pendant un certain temps. Il faut s'attendre ce que le dollar canadien affiche une faiblesse par rapport aux autres devises à croissance plus élevée, ainsi qu'à des taux de rendement réels faibles au Canada.

Rendements nominaux inférieurs

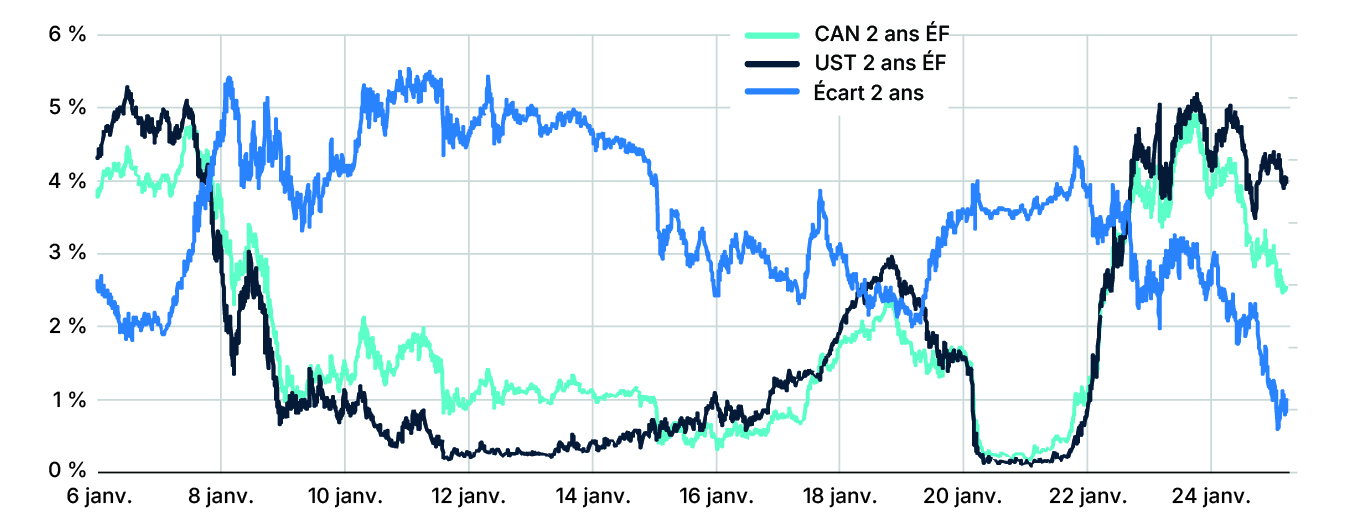

Les marchés canadiens des titres à revenu fixe ont déjà conclu que les rendements seront plus faibles au Canada qu'aux États-Unis. Nous estimons que cette réaction des marchés est correcte. La Banque du Canada devra sacrifier le niveau de vie des Canadiens en raison de la dépréciation du dollar canadien pendant qu'elle poursuit l'assouplissement de sa politique monétaire pour prévenir une récession ou freiner toute tendance récessionniste. Nous croyons qu'une telle tendance durera de nombreuses années et nous soupçonnons qu'il faudra attendre un certain temps avant de revoir le rendement des obligations canadiennes de deux ans, entre autres échéances, dépasser le rendement des obligations américaines, comme ce fut le cas durant les périodes soulignées à la figure 3.

Figure 3

Taux des obligations du Canada et du Trésor américain de 2 ans à échéance fixe

Source : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi

Corrélation inférieure

Le découplage des marchés des deux pays réduira la corrélation entre les rendements obligataires et accentuera les variations des rendements obligataires à des niveaux sans précédent dans l'histoire récente des marchés financiers. Selon nous, les opérations de retour à la moyenne entre les rendements sur deux ans peuvent rester viables pendant plusieurs années – surtout si la guerre tarifaire est résolue –, mais dans le cas des échéances de cinq ans et de dix ans, les rendements entre les obligations des deux pays devraient diverger de façon permanente.

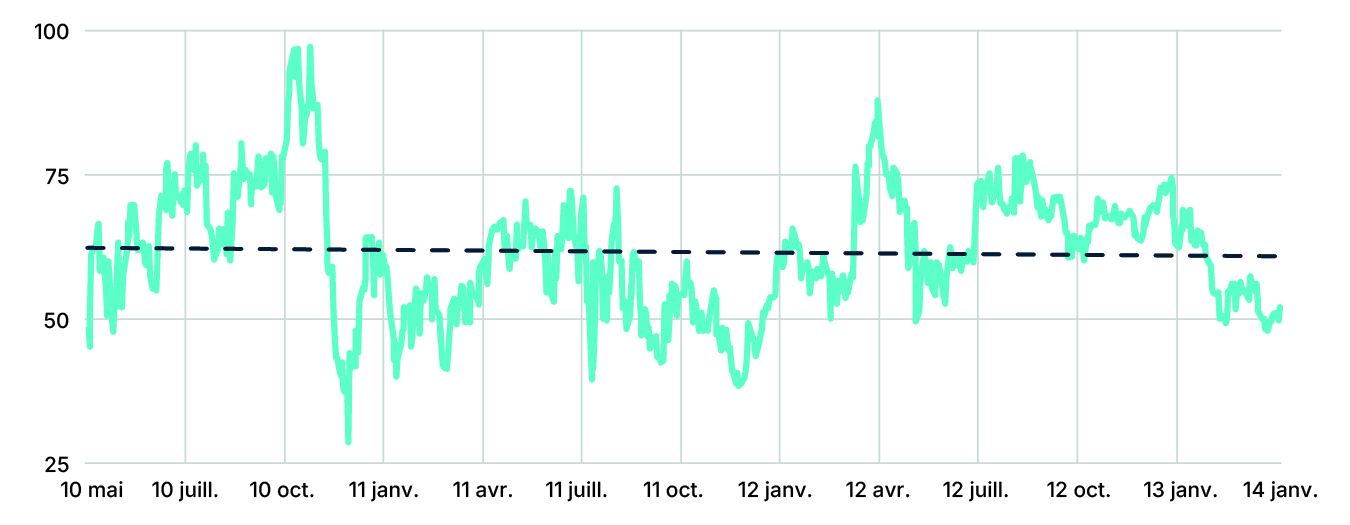

À moyen terme, nous doutons qu'un retour marqué à la moyenne comme celui illustré à la figure 4, qui reflète la période allant de l'été 2010 à l'été 2013, soit observé de nouveau pendant un certain temps. En fait, 90 % du rendement des obligations canadiennes de dix ans pourrait peut-être s'expliquer, à l'avenir, par une régression multiple des rendements européens et américains plutôt que par les seuls rendements américains.

Figure 4

Taux des obligations canadiennes de 5 ans moins taux des bons du Trésor américain de 5 ans

Source : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi

Répercussions pour les participants au marché

Les répercussions des changements décrits ci-dessus ne se limitent pas aux opérations de prise de risque, mais affectent également le milieu de la couverture des taux d'intérêt. De nombreux pupitres de négociation de banques couvrent encore d'importantes expositions aux taux d'intérêt avec des bons du Trésor américain, surtout en période de manque de liquidités sur les marchés canadiens. Une telle couverture a été et sera beaucoup plus volatile à l'avenir que dans le passé.

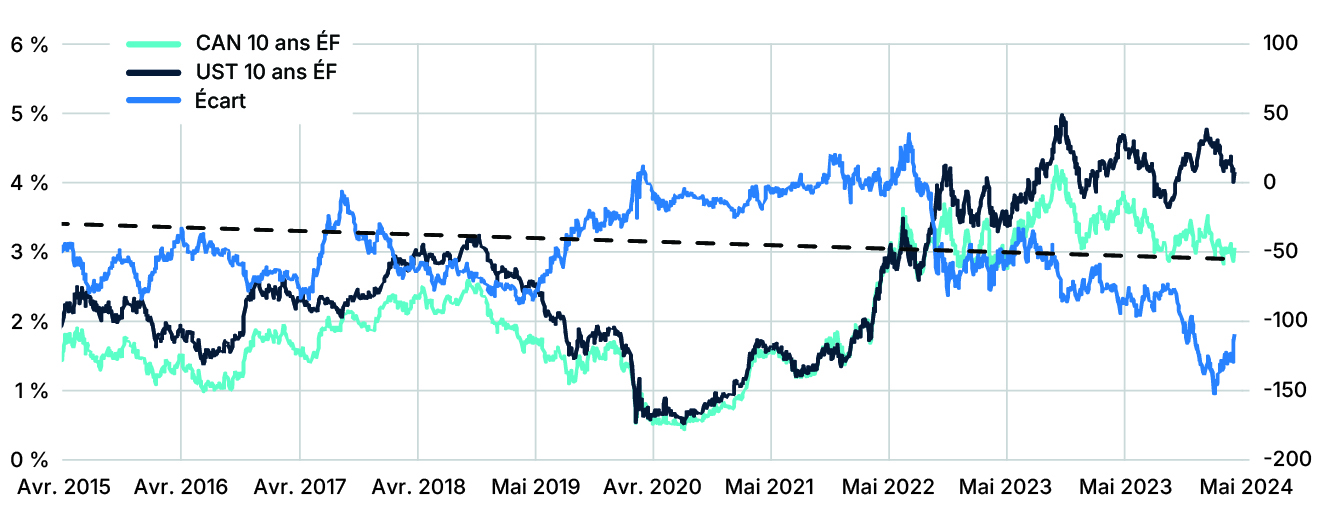

En outre, les participants aventureux qui se tournent vers les marchés américains peuvent estimer que les rendements américains plus élevés sont suffisamment attrayants pour justifier leur participation à ce marché plutôt qu'au marché obligataire canadien, dont les rendements sont plus faibles, mais attention : l'époque où les bons du Trésor américain étaient des substituts à faible risque des obligations canadiennes tire inéluctablement à sa fin. Les opérations qui misent sur une forte déviation de la moyenne historique, comme l'écart des rendements sur dix ans de la figure 5, en prévision d'un éventuel retour à la moyenne, pourraient être rentables, mais elles ne devraient plus être considérées comme certaines.

Figure 5

Taux des obligations du Canada et du Trésor américain de 10 ans à échéance fixe

Source : Base de données sur les titres à revenu fixe Sapphire de BMO Marchés des capitauxi

1 L'accord de libre-échange initial entre les deux pays est le Traité de réciprocité (1855), qui a été annulé par les États-Unis et qui avait été conclu avant l'indépendance nationale du Canada.

2 Le prédécesseur de l'Accord de libre-échange nord-américain (1994) qui incluait également le Mexique. Tous ces accords ont précédé l'Accord Canada-États-Unis-Mexique (2020).

3 Ou, du moins, le système a conservé une apparence de solidité, de sorte que les opérations bancaires normales se sont poursuivies.

4 C'est moins vrai dans le cas des indices boursiers en raison de différences marquées dans leur composition.

5 RealClearPolitics, President Trump Job Approval,8 avril 2025 (en anglais seulement).

6 Banque mondiale.

7 Statistique Canada.

8 Par exemple, durant le dernier mois de décembre 2020, seulement 68 % des exportations canadiennes totales étaient destinées aux États-Unis, mais cette situation était fortement influencée par la pandémie de COVID-19.

i BMO Marchés des capitaux est un nom commercial utilisé par BMO Groupe financier pour les services de vente en gros de la Banque de Montréal, de BMO Harris Bank N.A. (membre de la FDIC), de Bank of Montreal Ireland Plc et de Bank of Montreal (China) Co. Ltd., et pour les services de courtage auprès des clients institutionnels de BMO Capital Markets Corp. (membre de la SIPC) aux États-Unis, de BMO Nesbitt Burns Inc. (membre du Fonds canadien de protection des épargnants) au Canada et en Asie et de BMO Capital Markets Limited (autorisée et réglementée par la Financial Conduct Authority) en Europe et en Australie. « BMO Marché des capitaux » est une marque de commerce de la Banque de Montréal, utilisée avec la permission de celle-ci.

© Bourse de Montréal Inc., 2025. Tous droits réservés. Il est interdit de reproduire, de distribuer, de vendre ou de modifier le présent document sans le consentement préalable écrit de Bourse de Montréal Inc. Les renseignements qui figurent dans le présent document sont fournis à titre d'information seulement. Les points de vue, les opinions et les conseils contenus dans le présent document sont uniquement ceux de l'auteur. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans le présent document et ne sont responsables des erreurs ou des omissions que ceux-ci pourraient comporter ni de l'utilisation qui pourrait en être faite. Le présent document ne vise pas à offrir des conseils en placement, en comptabilité ou en fiscalité ni des conseils juridiques, financiers ou autres, et l'on ne doit pas s'en remettre à celui-ci à de telles fins. L'information présentée ne vise pas à encourager l'achat de titres inscrits à la Bourse de Montréal, à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent document. BAX, CRA, CGZ, Bourse de Montréal, MX et OCR sont des marques de commerce de Bourse de Montréal Inc. TMX, le logo de TMX, Groupe TMX, Bourse de Toronto et Bourse de croissance TSX sont des marques de commerce de TSX Inc. et elles sont utilisées sous licence.